|

Икономическият растеж в България

продължи да се ускорява според данните на

официалната статистика до септември. За четвърто

поредно тримесечие икономиката увеличава

скоростта, с която расте. В този анализ

разглеждаме възможностите и рисковете пред

запазването на тази скорост на икономически

растеж през следващата година.

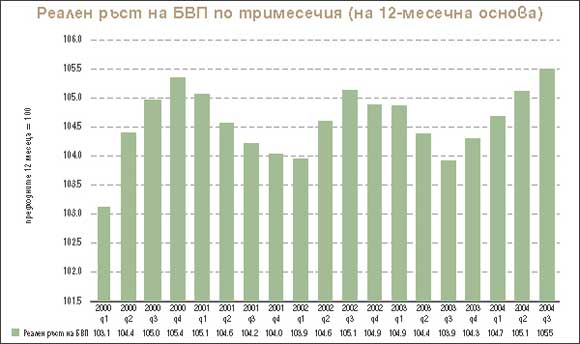

Реален рьст на БВП по тримесечие(на 12-месечна

основа). Източник: Industry Watch на основа на

данни от НСИ.

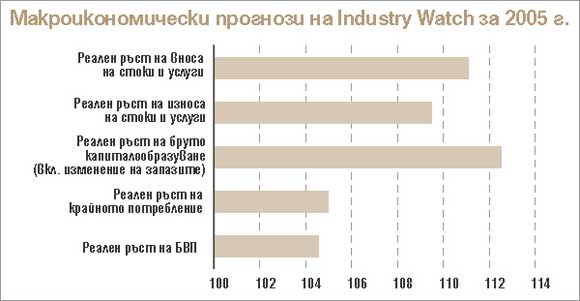

Макроикономически прогнози на Industry Watch за

2005.

Източник: Industry Watch.

Това са осреднените стойности от прогнозите на

икономистите Георги Ангелов, Георги Ганев,

Георги Стоев, Ивайло Николов,

Калин Христов и Любомир Димитров

Прогнозите на

макроикономистите

Според очакванията на избраните

макроикономисти, чиито мнения формират редовните

прогнози на Industry Watch, растежът на БВП през

следващата година ще е между 3.9% и 5.3%. Дори

максималният очакван растеж е по-нисък от

регистрирания до септември 2004. Съществува

консенсус в прогнозите, че ще има известно

забавяне на ръста на БВП. Основната причина за

това макроикономистите очакват да бъде

забавената динамика на инвестициите. Според

прогнозите инвестициите ще растат с 12.5% през

2005, което e чувствително по-бавно от

натрупването на капитал през тази година (в

случая инвестициите са измерени чрез

брутообразуването на основен капитал плюс

изменение на запасите).

Hлавните

рискове

Продължаваме да твърдим, че

българската икономика се намира под влиянието на

"меката" парична политика, която определя

световната конюнктура през последните две

години. Изкуствените стимули за производителите

на дълготрайни материални стоки в Европа няма да

траят вечно, а пък паричната политика в САЩ вече

е в процес на затягане. Променената световна

конюнктура ще съкрати част от пазарите на

българската промишленост (най-вече на базови

суровини). За преливането на ресурси в други

сектори ще е необходимо време.

Активната политика на българската

централна банка, започнала през изминалата

година, ще продължи през следващата. Ако мерките

се окажат достатъчно ефективни, достъпът до

кредит ще се подобрява с по-бавни темпове от

очакваните. Някои инвестиционни начинания ще се

окажат неуспешни, ако са планирани при

по-благоприятни условия на кредитния пазар.

Предвидимостта на политиката на БНБ ще остане

във фокуса ни, когато анализираме рисковете пред

бизнес средата в България.

Фискалната политика ще остане

източник на известна несигурност. От

предизборните послания на социалистическата

партия не става ясно дали тя би се въздържала от

дефицитно харчене, въпреки че нейните лидери се

обявиха за запазване на макроикономическата

стабилност. Десните партии с реален шанс за

място в следващия парламент все още нямат ясна

програма как да предотвратят увеличаване на

публичните разходи.

Не считаме, че има някакви

значими рискове пред функционирането на

финансовата система в България. Дори при

песимистичен сценарий за загуба на фискалната

стабилност, едва ли това ще доведе до системен

риск пред финансовите институции. Но

увеличаването на публичните разходи може да се

окаже бариера пред инвестициите в основен

капитал - от една страна, заради очаквания за

по-високи данъци, от друга - заради блокирания

ресурс в публични дейности.

Какво знаем от историята на

макроикономическата стабилност?

Въпреки че след 2000 БВП расте

със сравнително постоянни темпове между 4% и 5%,

възможно е по-значимо забавяне на растежа. Това

знаем от историята - дори по време на

макроикономическа стабилност през 1999, растежът

на БВП не можа да достигне 2.5%.

От историята знаем още, че

икономиката не може да достигне растеж над 5.5%.

Всъщност последните данни показват, че за

дванайсетте месеца до септември БВП расте точно

с толкова, което е най-високото ниво в тази

кратка история. Изглежда, единствено радикална

промяна в икономическата политика би могла да

позволи по-бързи темпове на растеж.

Делът на инвестициите в основен

капитал в БВП нарастваше непрекъснато през

последните седем години. В началото на 1998 този

дял беше под 11%, а през изминалата година той е

над 20%. Непрекъснатото увеличаване на

инвестициите като процент от използвания ресурс

в икономиката е необходимо условие за поддържане

дори на умерени нива на икономически растеж,

каквито регистрирахме в България през последните

няколко години.

Възможностите за ускоряване на

растежа

В България съществува значителен

потенциал за дългосрочно увеличаване на

темповете на растеж. Това обаче зависи от

реформи, които все още се приемат като

"радикални" от политическите сили. Тяхното

осъществяване изглежда малко вероятно в

краткосрочен период. Тук се спираме накратко на

няколко възможности пред икономическата

политика, които изглеждат изпълними в рамките на

една година.

Приватизацията на държавните

предприятия ще донесе допълнително увеличаване

на производителността на труда. От резултатите

от приватизацията в миналото знаем, че в

държавните компании има значителни възможности

за подобряване на производителността (дори без

да се правят съществени инвестиции в основен

капитал, т.е. само с реорганизация на

производствата). В момента в държавните

предприятия работят около четвърт милион, което

е около 1/8 от заетите в неаграрния бизнес

сектор на икономиката.

Използването на фискалния резерв

за изплащане на публичен дълг би имало няколко

положителни резултата. Първо, текущите разходи

на бюджета в бъдеще по обслужване на дълга ще

намалеят. Второ, ще бъдат ограничени

възможностите на следващия кабинет за дефицитно

харчене (считаме изразходването на резерва за

текущи нужди за дефицит; за продължаването на

тези разходи в бъдещи периоди биха били

необходими по-големи данъчни приходи). Трето,

това ще е добър повод за успокояване на

отношенията на администрацията с МВФ - нещо,

което изглежда необходимо за запазване на имиджа

на България като стабилна икономическа среда.

Wвеличаването

на заетостта в обществения сектор - от около 380

хил. души преди две години до 457 хил. - не беше

в услуга на частния сектор, за който

предлагането беше ограничено. Това беше

по-осезаемо в някои сектори, където позициите са

по-близки (като производителности) до тези в

програмите за изкуствена заетост на

правителството. Ако тази намеса на трудовия

пазар бъде прекратена, вероятно ще регистрираме

допълнително увеличаване на заетостта в

земеделието и в някои сектори на леката

промишленост. В макроикономически план това ще е

допринесе за увеличаване на добавената стойност

в икономиката. |